又是一年汇算清缴季,企业在填报年度申报表时凡是会碰着哪些问题?相关表单怎么填写?对会员较量体贴的问题我们梳理如下:

1、 填写基本信息表时,资产总额和从业人数怎么确定?

答:按照财税【2018】77号明晰小型微利企业从业人数,包罗与企业成立劳动干系的职工人数和企业接管的劳务调派用工人数。

所称从业人数和资产总额指标,应按企业全年的季度平均值确定。详细计较公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业可能终止策划勾当的,以其实际策划期作为一个纳税年度确定上述相关指标。

2、 收到当局补贴,属于不征税的收入和征税的收入别离要在那边填报?

答:企业收到当局补贴,按照财会【2017】15号宣布的《企业管帐准则第16号-当局补贴》举办账务处理惩罚。

1)与收益相关的补贴,假如收到时,补贴事项已经产生,则会作分录,

借:银行存款

贷:其他收益;

这种环境下,假如属于征税的补贴,则没有税会差别,不需要纳税调解;假如属于不征税的补贴,则要在《A105040-专项用途财务性资金纳税调解明细表》中举办调解;

2)与收益相关的补贴,假如收到时,补贴事项尚未产生,则会作分录,

借:银行存款

贷:递延收益

产生支出时会作分录,

借:递延收益

贷:其他收益

假如产生在同一年度的,则税务处理惩罚同1)。

假如支出是在取得补贴的次年度,且是征税的补贴,则取恰当年要填写《A105020-未按权责产生制确认收入纳税调解明细表》举办调增应纳税所得额;而在次年通过该表举办调减应纳税所得额;

假如支出是在取得补贴的次年度,且是不征税的补贴,则当年不需要举办纳税调解;产生支出的年度填写《A105040-专项用途财务性资金纳税调解明细表》调减应纳税所得额;

3)与资产相关的补贴,假如收到时,海南省民企服务中心,没有购买资产,则作分录

借:银行存款

贷:递延收益

待实际购买资产时,作分录,

借:牢靠资产

贷:银行存款

同时计提折旧,

借:本钱用度-折旧

贷:累计折旧

同时按折旧进度结转递延收益:

借:递延收益

贷:其他收益

假如属于征税的当局补贴,则通过填写《A105020-未按权责产生制确认收入纳税调解明细表》举办调解;

假如属于不征税的当局补贴,则需要在《A105040-专项用途财务性资金纳税调解明细表》举办纳税调解。需要留意的是,该表只调解取得补贴五年内的事项,而企业取得的资产相关的补贴,在资产的折旧期间计入损益的金额都要纳税调解,所以对付折旧的调解发起通过《A105080-资产折旧、摊销环境纳税调解明细表》举办调解。

对付取得的当局补贴是否属于不征税收入,要参考财税【2011】70号文件划定举办判定。

3、企业收到免税的股息红利,填报《A107011-股息红利优惠明细表》后,还要填写《A105030-投资收益纳税调解明细表》吗?

答:《A105030-投资收益纳税调解明细表》的填表说显着了,产生持有期间投资收益,并按税收划定为减免税收入的(如国债利钱收入等),本表不作调解。所以持有股权取得的免税的股息红利不需要填报在《A105030-投资收益纳税调解明细表》。

4、2018年计提、在2019年才发放的年末奖和人为,在填写《A105050-职工薪酬纳税调解明细表》时,要包括在第2列“实际产生额”中吗?

答:国度税务总局通告2015年第34号:二、企业年度汇算清缴竣事前付出汇缴年度人为薪金税前扣除问题 企业在年度汇算清缴竣事前向员工实际付出的已预提汇缴年度人为薪金,准予在汇缴年度按划定扣除。

所以,2019年发放的2018年的人为,在填报《A105050-职工薪酬纳税调解明细表》时,海南公司注册,第2列“实际产生额”中该当包括该部门数据。

5、2017年职工教诲经费的计提数没有实际用完,余额5万元,当年作了纳税调增,2018当年计提数10万元全部用完,且用了2017年计提的2万元,汇算清缴时,要怎么填写《A105050-职工薪酬纳税调解明细表》?

答:

填示如下表:

说明:

1)上年度已计入损益的5万元纳税调增后,在今年实际支出时,海口三亚公司注册,是可以在税前扣除的,所以今年实际税前可扣除的金额会比账载金额高;

2)假设该公司当年人为总额*8%>12万元;

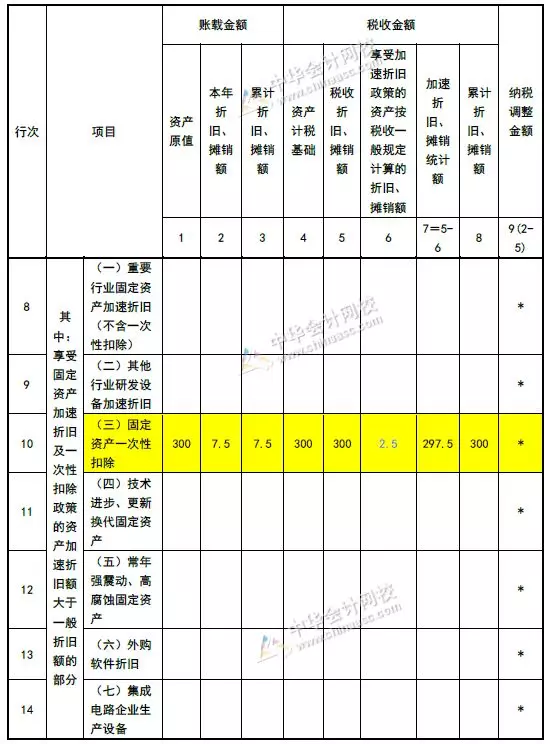

6、2018年9月购买的300万元的设备(管帐按10年折旧)一次在税前扣除,在A105080表中第10栏次怎么填报?

答:

填示如下表:

说明:

第6列只填报牢靠资产投入利用当月的折旧额。

7、 没有取得发票的本钱用度,在那边作纳税调增?

答:发起填报在《A105000-纳税调解项目明细表》第30行“扣除类调解项目-其他”栏次第3列“调增金额列;

8、 企业以本钱价对关联企业转让股权,明明低于市场价,所得税汇算时在那边作纳税调增?

海南省民企服务中心提供海南公司注册、海南代理记账、海南法律服务、海南猎头招聘服务!欢迎来电咨询!